點擊上面的圖片可以觀看影片

上面的影片你學到了停損停利,而在我進入到如何買對保險之前, 我要補充一個極為重要的投資報酬率觀念 讓你對於停損停利的概念能有更完整的了解! 很多小資族喜歡透過理專購買「基金」,但是在基金的報酬率上面,大多數人會犯一個很常見的偏誤 故事是這樣的:

你走進銀行,理專告訴你有一檔基金相當的不錯,聽完了介紹,妳相當有信心,於是決定投入1萬元。開心的是,第一年年底基金績效是+20%,於是你很開心,在第一年年底,趁勝追擊加碼再加碼 1萬元!

不過第二年很不幸的,基金下跌了10%。你的本金從 22000元,跌到了 19800。

如果現在就來結算你的投資報酬率,你等於是2年的時間投入本金22000,最終結果虧損了10% (因為結餘為19800)

可是,當理專跟你推薦基金的時候用的卻是基金成長率,同樣以1萬元本金開始,第一年成長 20%,等於 10000x (1+20%) = 12000。然而當第二年虧損 10%的時候,以 12000 x (1-10%) = 10800 。相較起原始的本金一萬元,多了 800元,基金成長了 8%,可以說是相當漂亮。

奇怪,你明明虧損10%,但是這檔基金卻是上漲8%,問題出在哪? 問題就在於你決定加碼那一萬塊! 如果你沒有追高加碼這一萬塊,就不會有10%虧損。我們說過理財最重要的是搞清楚「把錢放進口袋的行為是買資產,讓錢離開口袋的行為叫做購買負債」 讓你心理產生願意加碼的「那個重要因素」: 第一年成長20%。為什麼需要有停利停損的概念,原因就在這裡,可以仔細推敲。推銷基金的人沒有對你說謊,只不過他們不一定會告訴你全部事實。他們會說這支基金第一年績效為20%,投資兩年也至少會有8%的成長,可是不會說出第二年虧損10%。 如果沒有很清晰很清晰的停損停利概念,在這邊很容易就被模糊掉,而且就會因為第一年20%而欣喜若狂加碼。 (基金若是一開始表現好,後面其實還有一個隱性風險,就是大家都賺到錢了要把本金贖回,那麼成長率就會疲弱下來,多數人都是想要落袋為安的!) 然而不加碼就真的能安穩獲得上面我們計算的8%成長率嗎? 事實是,多數時候都要扣掉3%手續費和每年的3%管理費。這已經是理想情況,因為你用想的也知道,比8%少或甚至負的報酬率也是有可能的。如果不到8%的報酬率卻還要固定扣掉3% + 3% = 6%的成本,這樣的行為絕對不是在購買資產了。

談完了停損停利觀念,接下來我就用2張圖以及2個故事,讓你學習如何買對保險。 我有一個前輩在保險業上班,如果不是因為他,我不知道原來保險這麼重要,以及怎麼買的訣竅。我有很多朋友都在做保險,而我相信只要你有朋友在保險業,他們一定會關心你的保單,並且邀請你讓他做「保單健檢」。 但是我的經驗通常有兩個:

- 每一家公司都只推他們自己的產品,得花很多時間比較

- 被推銷儲蓄險,讓我覺得好像保單健檢最後都一定要我買個儲蓄險。

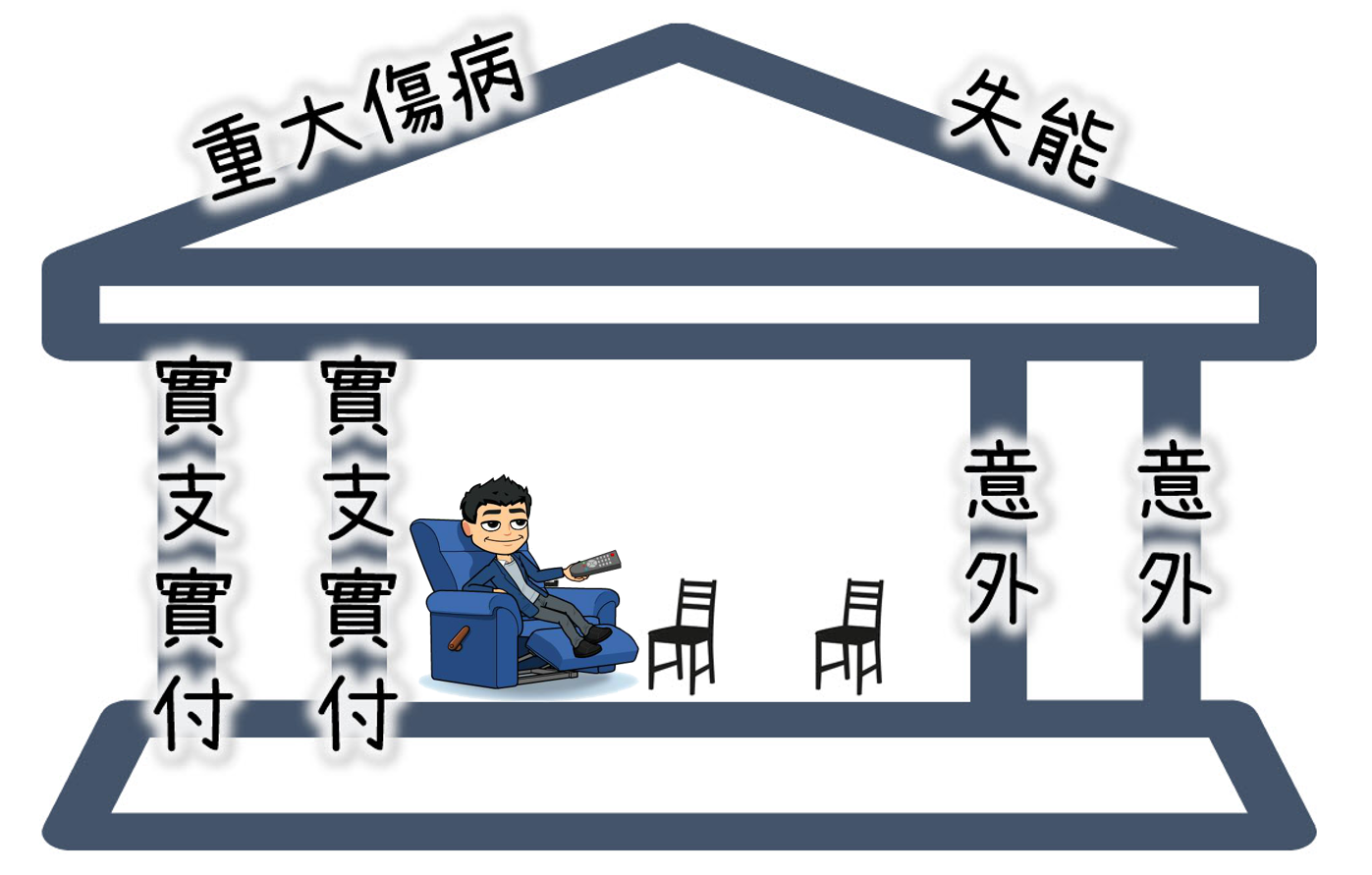

然而我的前輩使我對保險改觀,原因是他打破了我上面的第一個負面信念: 每一家公司只推自己的產品,而且通常是傭金高的。 我的前輩讓我了解,保險經紀人與保險公司的差別,以賣手機來比喻的話 經紀人就像什麼手機都賣的中華電信專賣店,而一般的大保險公司就是Apple專賣店,只賣自家產品。 我沒有要貶低其他保險人員的意思,只是分享自己真實的感受。人都是喜歡貨比三家的,然而保險不像手機,不需要拿出來特別講或者炫耀,不需要當作身分的象徵,只要能找到最適合自己的保障,那才是重點。 他打破了我的第二個負面信念是「保單健檢總會推銷儲蓄險」,這就要說到有一次他幫我朋友分析保單。通常講到保險,直覺就是很複雜,但他用下面這張圖,讓我從原本只是旁聽,到非常有興趣,而且了解到真正重要的保障。

規劃完整的保障其實就像是蓋房子,你需要穩固的柱子和強韌的屋頂。

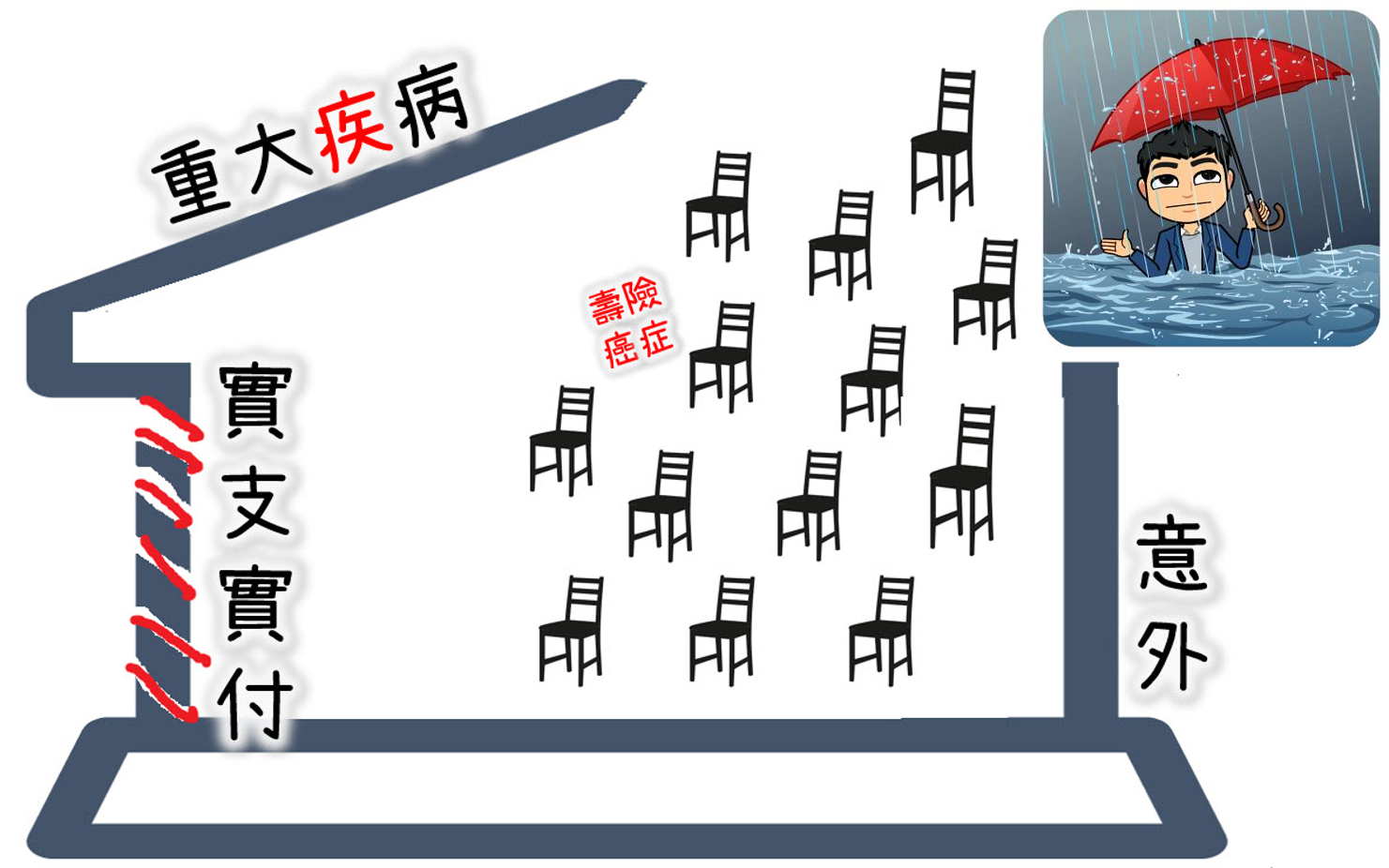

然而大部分的人蓋保險的房子,都買得零零落落。我的朋友在做完第一次保單健檢之後,發現他的房子長這樣:

哈,你有沒有發現有趣的地方?這就是這篇文章的重點所在了。第一個有趣的地方就是,我朋友的房子裡,有一堆的椅子。壽險、癌症險、醫療日額通常扮演的就是這種「家具」的角色。

買保險要問自己

- 要解決什麼問題?

- 解決了嗎?

壽險主要是解決兩種情況,第一種是家庭責任,第二種是喪葬費用。向我朋友現在跟我一樣差不多30歲,生了小孩後,直到他長大之前、他還沒有辦法工作的這段期間,我們男生是家庭重要的經濟支柱(之一)。所以買個定期壽險是要預防孩子成長的20年間,若我們離開人世,壽險可以啟動,使家庭經濟不受影響。第二種喪葬費用多半是買終身壽險,等到我們年紀真的到了,離開的時候,不會讓喪葬費用連累家人的機制。

但現在很多保險結合了投資、儲蓄,幾乎都是跟壽險做結合。如同買房子不需要買太多重複性家具一樣,你不用買一堆椅子在家裡放著,因為我們只有一個屁股。

你可能會問,那椅子除了比喻壽險,為啥圖片裡還比喻癌症險呢? 實際上,萬一得了癌症,最大的支出會是什麼? 想必是醫療支出吧!

但是我的前輩是條款專家,他指出:很多癌症險賠的少就算了,甚至因為條款,很多情況連身故都沒賠! 秀場天王豬哥亮過世的時候得的是大腸癌,然而醫院開出最後的過世原因卻是因為癌症所併發的肝衰竭…

WOW,龐大的醫藥費、身故都沒有因為癌症險賠到。

所以為什麼我在影片裡面會提到,理賠的決定權不在保險公司,也不在你身上,而在條款!

因為這樣,所以你會看到在房子的柱子是「雙」實支實付。因為會拖垮我們的很多時候並非疾病本身,而是龐大的醫療費用。

在我念大學的時候,我的舅舅就是因為癌症住在台大病房。但是當時我的表哥住在美國,並沒有幫我舅舅買到雙實支實付,加上原本舅舅的投資很不理想造成許多負債,所以看到表哥苦於「龐大醫療費用」+「投資債務」的雙重打擊下,我才真正了解到「財務自由」有多重要。當時我只知道,如果哥哥有被動收入、有現金流,就可以辭去工作,專心照顧舅舅。然而現在我才更了解,如果當時就有雙實支實付,那麼我哥哥的負擔可以減輕的更多!

透過最上面的影片,你已經更了解了「投資停損停利」與「保險的重要性」。再加上這篇文章,你更了解了如何完整的規劃自己的保險。

我很喜歡周星馳,也是標準的那種喜歡把電影台詞搬到生活情境中的人。還記得「九品芝麻官中」有一個橋段是,包龍星(周星馳飾演)的爸爸要斷氣之前,交代了包龍星一句話: 「貪官要奸,清官要更奸,要不然,怎麼對付的了那些壞人呢? 」

金融的世界很多奸詐的眉角,我們如果想要好好保護自己,當然也就需要學著更聰明點 !

對於想要更詳細了解,該如何同時兼顧「投資安全」以及「保單健全」的你,可以用很低的學習成本,參與我與合作夥伴所舉辦的講座:

交易投資安全 & 保單地雷大解密

在這場90分鐘的講座中,你會學到:

如何慎選投資券商? 用血淋淋的故事告訴你如何避開黑心券商!

如何看穿券商的對價技術,其中的蹊蹺決定你會常常碰到停損還是停利!

卷商的小把戲讓你真的誤以為「投資有賺有賠」,實際上是乖乖繳錢!

連業務員都看不出來的保單條款的地雷!

如何用更少的保費換到更高額的保障?

這場講座的真正價值在於,你可以從前人經驗中省下可能會賠掉的幾百萬,以及可能會白白拿自己血汗錢去繳給根本不理賠的保單。這些省下來的錢如果轉換成你的本金,拿去做更好的運用與放大,豈不是更好嗎?

若這是你想要的,你可以到下方報名最近的一場講座

Talk Soon

Ethan 衛星

關於Ethan 衛星

寫Email是為了幫助小資族在低薪環境下

一步一步解決沒資金、沒方向、沒時間的問題

讓我透過網路行銷、財務規劃、影片製作、投資經驗分享

秉持Kaizen(日文的持續改善)精神,每天進步一點點

讓你增加財務自信,最終擁有你想要的生活方式

舊的部落格:http://richmind101.com

全新風格部落格: http://bit.ly/2FOvwga

2019 電子報系列,你錯過的Email 都在這: http://bit.ly/2jVyZBT (持續更新中)

不記賬也能理出50萬的財務地圖: http://bit.ly/2JxCNmT

我獨創的17堂理財初階課程,直接給你下猛藥! http://bit.ly/2FPYkEW

YouTube頻道(每週上傳最新財商動畫): http://bit.ly/2FLhYly

手繪影片賺錢策略課程: http://bit.ly/2FQ2ahr

外匯保證金教練方案: 聯繫我

財務教練方案: 聯繫我

投資安全與保單地雷講座: http://bit.ly/2FOt8WV